-

专业实力

专业实力8年财税服务经验

-

无隐形收费

无隐形收费实现全程透明化跟进

-

赔付保障

赔付保障因我方原因导致,100倍赔偿

-

人性化服务

人性化服务专业服务团队,快速高效

了解最新公司动态及行业资讯

8年财税服务经验

实现全程透明化跟进

因我方原因导致,100倍赔偿

专业服务团队,快速高效

原创:佰航财税

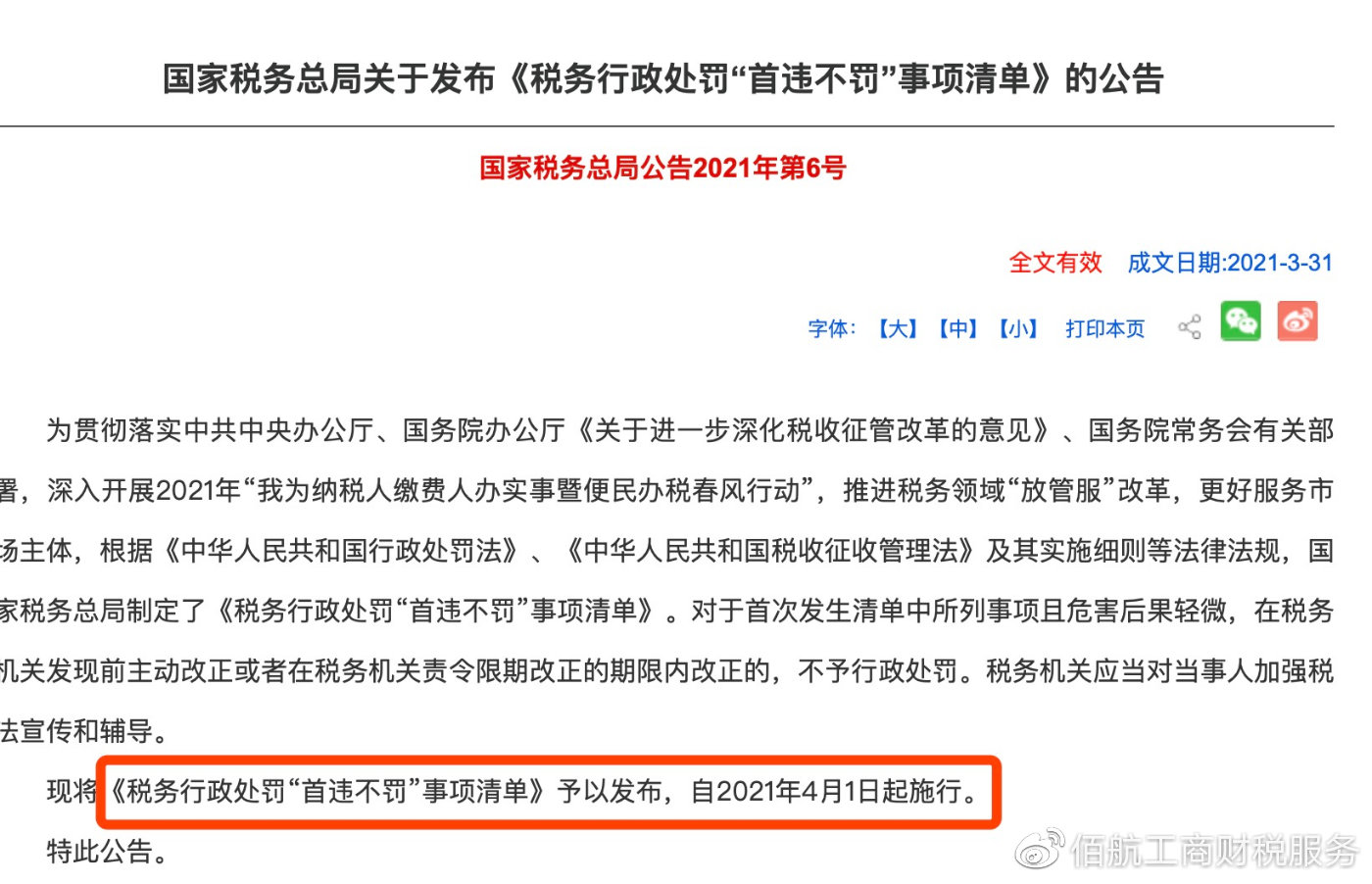

自4月1日起,国家税务总局公告2021年第6号发布的《税务行政处罚“首违不罚”事项清单》开始实施,不少朋友在后台对小编留言说对于清单内的事项还是存在很大的疑惑,比如,虚开发票属于“首违不罚”吗?今天佰航财税小编就带大家了解下虚开发票相关的知识,为需要的朋友提供专业税务服务。

http://www.bhgscs.com/

http://www.bhgscs.com/

http://www.bhgscs.com/

http://www.bhgscs.com/

一、什么叫首违不罚?

即对于清单内首次发生的事项,可以不予行政处罚。

敲黑板,“首违不罚”必须同时满足下列三个条件:

1、纳税人、扣缴义务人首次发生清单中所列事项;

2、危害后果轻微;

3、在税务机关发现前主动改正或者在税务机关责令限期改正的期限内改正。

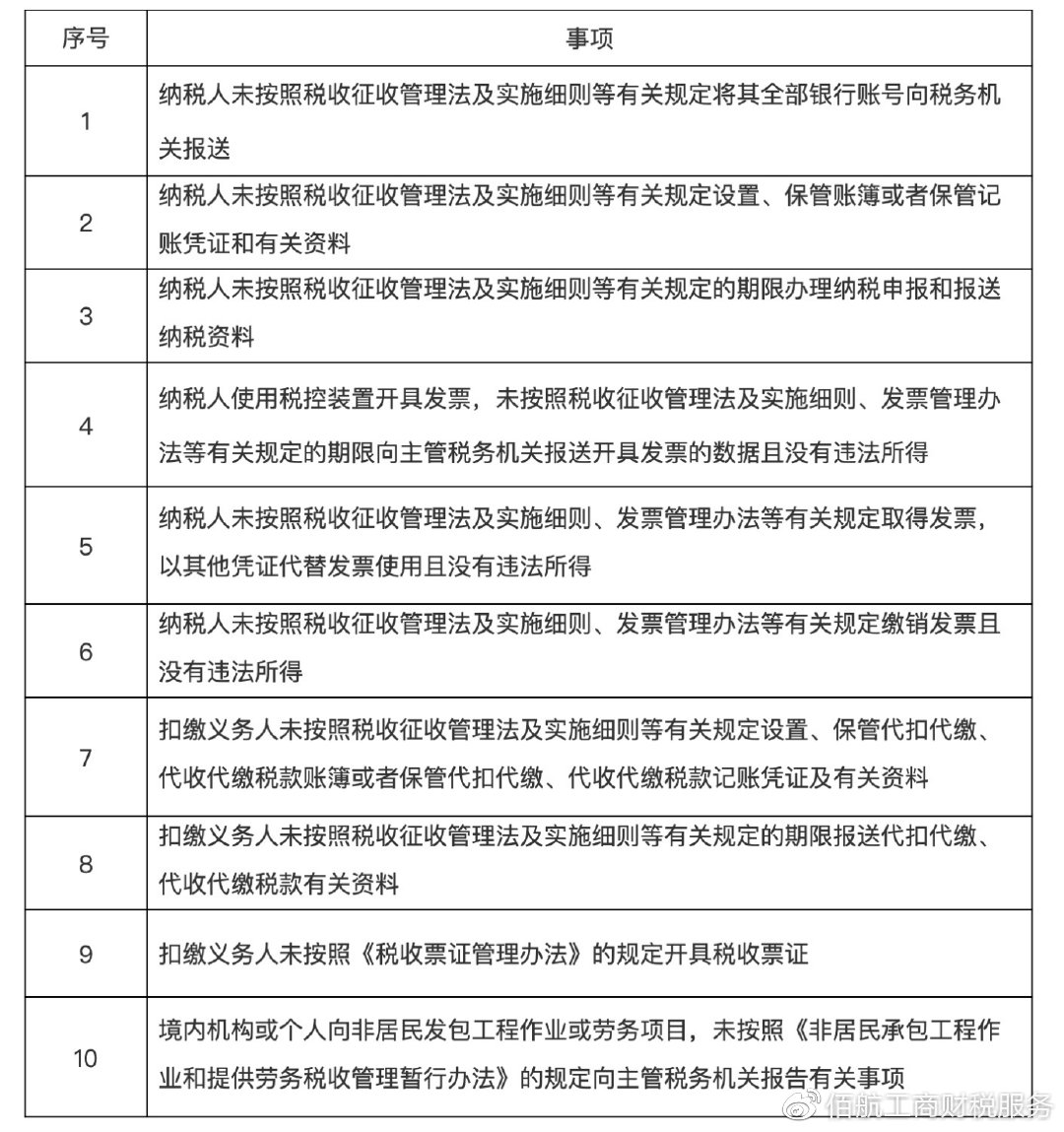

附:税务行政处罚“首违不罚”事项清单

http://www.bhgscs.com/

http://www.bhgscs.com/

二、虚开发票属于首违不罚?

《清单》中的第五项明确提出,“纳税人未按照税收征收管理法及实施细则、发票管理办法等有关规定取得发票,以其他凭证代替发票使用且没有违法所得”应纳入首违不罚的行列。那取得虚开发票属于未按规定取得发票吗?可以享受首违不罚吗?

http://www.bhgscs.com/

http://www.bhgscs.com/

佰航财税小编先带大家看看应当怎样取得发票。我国发票管理办法第二十条规定,所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。不符合上述规定的发票,不得作为财务报销凭证。

因此,未按规定取得发票包括三种情形:

(1)未取得发票;

(2)取得自制收据;

(3)取得品名、金额不符的发票。

可以看出,《清单》中的第五项只包括了前两种情形,第三种就要分情形看了。如果不是故意取得的,就不属于虚开发票;如果是故意取得的,那属于虚开发票。

虚开发票与未按规定取得发票有何异同点?

虚开发票行为分为三种:

(1)为他人、为自己开具与实际经营业务情况不符的发票;

(2)让他人为自己开具与实际经营业务情况不符的发票;

(3)介绍他人开具与实际经营业务情况不符的发票。

举个例子,A公司租赁商业大厦,电费单独结算,物业公司收取电费开具物业费发票。如果A公司支付1000元电费,却取得2000元的物业费发票,那这就是虚开发票行为了。

三、虚开发票违法案例

这个月,国家税务总局曝光三起电子普通发票虚开违法典型事例,佰航财税小编大致梳理了以下内容。

案例一:2020年7月,济南警税联合专案组破获虚开发票案件,抓获犯罪嫌疑人8名。初步查明犯罪团伙通过大量注册空壳公司,向8000余家企业虚开增值税发票3万多份,涉案金额达30亿元。

案例二: 2020年11月,广东警税成功打掉一个电子普票虚开犯罪团伙,初步查明不法分子以办理网贷名义,诱导急需贷款人员挂名注册成立空壳公司,采取暴力虚开手段,向643户企业虚开电子普票1482份,虚开金额达1亿元。

案例三: 2020年12月,重庆警税成功抓获犯罪嫌疑人5名。经查该虚开团伙控制空壳企业188户,向5173户企业或个人虚开增值税发票21338份,涉案金额3.68亿元。

http://www.bhgscs.com/

http://www.bhgscs.com/

佰航财税小编最后需要提醒财会人员的是,如果你们或者你们老板、业务员等取得了虚开发票,但尚未勾选、入账、申报抵扣进项、列支成本费用。此时虚开违法行为已经成立,不适用首违不罚,需要承担逃税后果,还请务必注意。

Baihang Finance and Taxation Agency (Guangzhou) Co., Ltd.

扫一扫 手机访问

Copyright © 2018-2021 佰航财税代理(广州)有限公司 All Rights Reserved.

售前咨询专员

售前咨询专员